住宅瑕疵担保責任保険ってそもそも何?

10年前に出来た理由は・・・

住宅瑕疵担保責任保険を再確認してみる

住宅瑕疵担保責任保険(以下 住宅瑕疵保険)とは、事業者が供給した新築住宅に瑕疵(欠陥)に起因する雨漏れ等の不具合事象が発生した場合に、その修補等にかかる費用を補てんする保険です。

新築住宅を供給する事業者(売主が宅建業者、または請負者が建設業者)は、住宅取得者が宅建業者である場合を除いて、保証金を供託しない場合は、住宅かし保険に加入しなければなりません。

ではこの制度、いったいどんな流れで始まったのでしょうか?

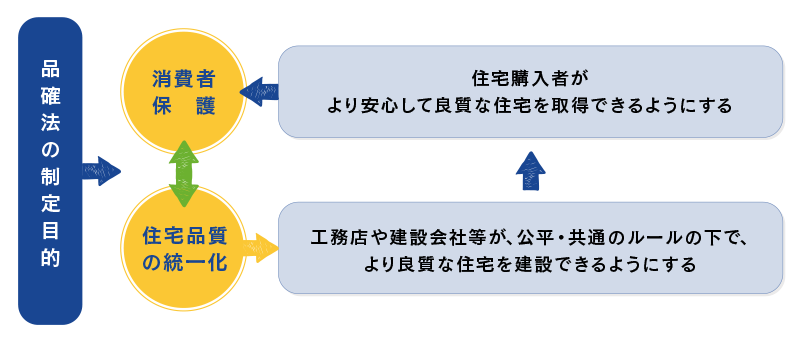

ルーツは品確法から

2000年4月に「住宅の品質確保の促進等に関する法律」(以下:品確法)が施行されました。

当時は新築住宅の性能について、国としての明確な評価基準がなく、各事業者が独自の基準により家を建てていました。

また、1990年代から手抜き・欠陥住宅が社会問題化しているものの、住宅取得者は、一生に一度の大きな買い物をするというのに住宅の性能を比較・判断する手立てがありませんでした。

住宅取得者の“利益保護”や“紛争の解決”、さらに建物の各“性能の判断基準を決める”ことで、事業者が質の良い住宅を供給し、万が一取得した住宅に欠陥があった場合には修補を求められる期間を10年間とすることで消費者の保護を十分に図ることがこの法律制定の目的です。

≪品確法の目標≫

住宅瑕疵保険の登場理由

≪品確法の概略≫

① 瑕疵担保責任の特例

新築住宅の引渡後、瑕疵(欠陥)に起因して雨漏りなど重大な不具合事象が発生した場合に、事業者に対し、修繕などの対応を求めることができる期間を10年間とした。

②-1 住宅性能表示制度

あいまいだった住宅の性能を評価するための一定の基準ができたことで、建物の品質を示す指標ができた。

②-2 紛争処理体制の整備

建設住宅性能評価を取得した住宅に関して住宅取得者と事業者との間で紛争が起こった時に、指定住宅紛争処理機関で行われる裁判によらない紛争解決手続き(ADR)を利用することができるようになった。

上記①にあるように、品確法では住宅を供給する事業者に、引き渡した新築住宅に何等かの瑕疵(欠陥)が住宅にあったときの10年間の瑕疵担保責任と「瑕疵担保責任の特例」が義務付け、売買取引でも修補責任があることを明示しました。

しかし、事業者に資力がなければその責任を果たすことができず、新築住宅の瑕疵(欠陥)がそのまま放置される危険性がありました。

2005年の「構造計算書偽装事件」*では、運営会社の破産等大きな社会問題となりましたが、十分な保護を受けることができず住宅取得者に大きな負担を残すこととなりました。

*(一級建築士が行なった国土交通大臣認定構造計算ソフトウエアの計算結果を改ざんした形での構造計算書の偽装を、建物の建築確認・検査を実施した行政と民間の指定確認検査機関が見抜けず、承認し建築されていた。これ以外にも建築基準法に定められた耐震基準を満たさないマンションやホテルなどが複数建設されていたという事件)

この事件がきっかけとなり、法改正等が次々と行われることになりました。

そして、希望者が新築住宅を安心して取得でき、事業者の倒産時にも住宅取得者が保全される制度として、2009年に「特定住宅瑕疵担保責任の履行の確保等に関する法律」略して「住宅瑕疵担保履行法」が施行されました。

この法律により、事業者が瑕疵担保責任を果たすための資力確保を講じる方法として「住宅瑕疵保険」ができたのです。

住宅瑕疵担保履行法とは品確法の一部をさらに進化させた、

消費者保護の観点から生まれている。

資力確保とは

住宅瑕疵保険と供託について

≪住宅瑕疵保険の場合≫

雨漏れ等が発生して事業者が補修などをした時

→ 保険法人から事業者に対して保険金が支払われる。(一部自己負担あり)

補修などの責任を負うべき事業者が倒産した時

→ 住宅の取得者が保険法人に対して費用(保険金)を直接請求できる。

≪供託の場合≫

雨漏れ等が発生して事業者が補修などをした時

→ 事業者が全額自己負担で修補を行わなければならない。

補修などの責任を負うべき事業者が倒産した時

→ 住宅の取得者が供託所(法務局など)に対して費用(保険金)を直接請求できる。

住宅瑕疵保険は

事業者保護の側面も持ち合わせている。

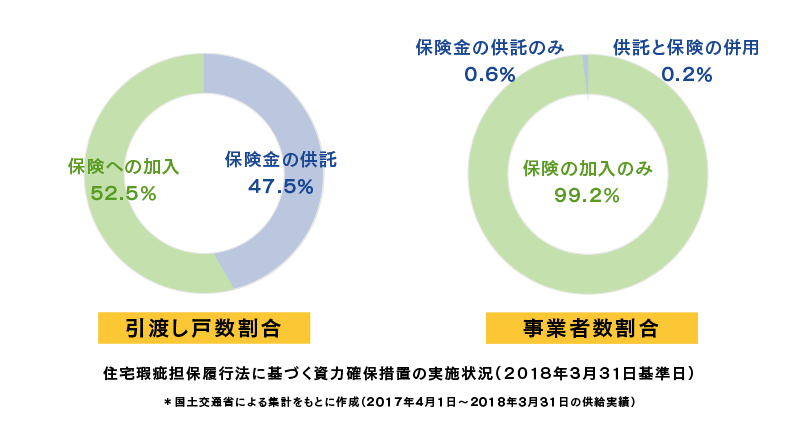

資力確保の現状

国土交通省がまとめた資力確保措置の実施状況を見ると、2017年4月から1年間に引き渡された新築住宅は約88万戸で、このうち約42万戸(47.5%)が供託、約46万戸(52.5%)が住宅瑕疵保険により資力確保措置を取っています。

この内訳を事業者数(建設業者と宅建業者の合計)で見ると、保証金の供託のみは229事業者で全体のわずか0.62%。対して、供託と保険の併用は83事業者(0.22%)、保険の加入のみが約3万7,000事業者と99%超の事業者が住宅瑕疵保険を利用しています。

住宅瑕疵保険の戸建住宅1戸あたりの保険料は約7万円です。対して供託の場合は、最低でも2,000万円の供託が必要です。

10年経過後に累積戸数(過去10年間の供給戸数)が減少した場合には供託金の還付を受けることもできますが、供託金の最低金額が高いため、よほど資力のある事業者でないと利用は難しいのが現状です。

住宅瑕疵保険の役割と事業者に求められること

住宅瑕疵担保履行法が制定されてまもなく10年を迎えます。

住宅瑕疵保険開始前の任意の“住宅保証制度”時と比べると、支払事由の発生率は下がっており、この制度は住宅の品質向上に一定の寄与をしているといえます。

住宅瑕疵保険は事業者にとって、万が一瑕疵(欠陥)のある住宅を供給してしまった場合の“転ばぬ先の杖”のような役割がありますが、事業者には瑕疵(欠陥)のない住宅を供給することが求められています。