近年の新築住宅の価格上昇で、住宅の購入を検討している方が注目しているのは、中古住宅。築年数が古い住宅でもきれいにリノベーションされていたり、自分好みにリフォームをしてみたり、現状のまま住むなど、新築にはない『味』のある利用方法が選べることが、人気の要因の一つではないでしょうか。

そこで、今回は中古住宅の流通のうち、宅建業者が中古住宅を買い取って再販する買取再販向けの『既存住宅かし保険(宅建業者販売)』をご紹介します。販売する側・買う側双方のリスクを考慮した保険であり、ここでは、保険の内容や活用方法などを解説したいと思います。

既存住宅かし保険(宅建業者販売)とは?

3つの活用方法

既存住宅かし保険は、保証期間中の事故リスクに備えるという事はもちろんですが、減税や【フラット35】リノベなどへの活用方法をご紹介いたします。

①雨漏れなどの事故リスクに備える

中古住宅の特に戸建では、雨漏れなどが起きるのではないだろうかという売主・買主双方の不安を、第三者による保険検査適合というお墨付きの安心と、事故が起きてしまったとしても補修費用の一部を保険でカバーできるなど、リスクヘッジが実現できます。

②増改築等工事証明書を取得し、併用することでの減税

築年数が古い住宅を再販する場合、内装や外装をきれいにしてから販売されるケースが多いのではないでしょうか。その際は既存住宅かし保険と合わせて『増改築等工事証明書』の取得をお勧めいたします。

初めに、買主側のメリットとして登録免許税の減税があります。 増改築等工事証明書と既存住宅かし保険の付保証明書等や、その他必要書類を市役所等に提出し、「住宅用家屋証明書」の発行後、これを添付書類として登記申請時に提出することで、家屋の所有権移転登記のために必要となる登録免許税の軽減措置の一般住宅特例「0.3%」よりさらに軽減する特例措置『0.1%』が適用されます。(本則:2%) なお、増改築等工事証明書には工事要件があり、「居室、調理室、浴室、便所、その他の室(洗面所、納戸、玄関、廊下)のいずれかの床又は壁の全部についての修繕工事」であることや、「建物価格に占めるリフォーム工事の総額の割合が20%以上であること(工事総額300万円(税込)を超える場合は300万円以上)」などがありますので、下記サイトにてご確認ください。

――――――――――▼上記の減税効果を一例で確認――――――――――

| 減税対象:家屋の所有権移転登記のために必要となる登録免許税 | |||

| 家屋の固定資産税評価額:2000万円のケース | |||

| 区分 | 税率 | 登録免許税額 | |

| A | 本則 | 2% | 40万円 |

| B | 一般住宅特例 | 0.3% | 6万円 |

| C | 増改築等工事証明書+既存住宅かし保険 | 0.1% | 2万円 |

一般的に売買される中古住宅ではBに該当するケースが多いと思われますが、Bと比べ今回のCでは4万円多く減税効果があります。

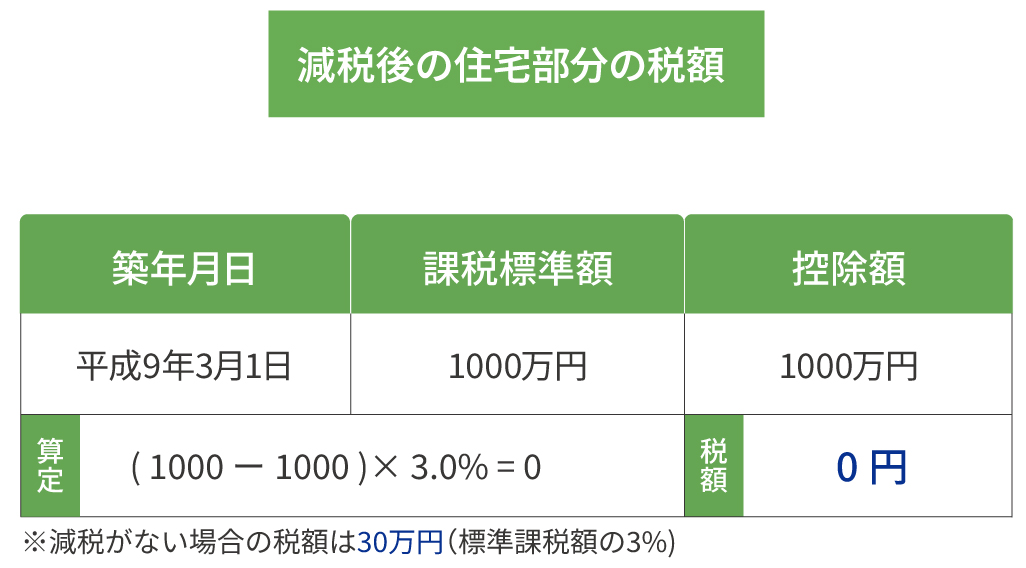

売主である宅建業者にも土地・建物の購入にかかった不動産取得税の軽減措置が適用されます。住宅部分、土地部分それぞれ算定方法が異なっており、下記のような計算式があります。

●住宅部分の税額の算定方法

1.取得した既存住宅の築年月日から、下記の表より控除額を確認する

| 築年月日 | 控除額 |

| 平成9年4月1日~ | 1200万円 |

| 平成元年4月1日~平成9年3月31日 | 1000万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和29年1月1日~昭和38年12月31日 | 100万円 |

2.住宅の課税標準額と控除額を下記の計算式に当てはめる

( 住宅の課税標準額 - 控除額 )× 3.0% = 税額

●土地部分の税額の算定方法

1.次の①②でどちらが高いかを確認して、高い方を控除額として採用 ①45,000円 ②土地1㎡あたりの課税標準額×1/2×住宅延床面積の2倍(上限200㎡)×3%

2.土地の課税標準額と上記①または②を下記の計算式に当てはめる

土地の課税標準額 × 1/2 × 3.0% ー ( ① or ② の控除額)= 税額

―――――――――――▼上記の減税効果を一例で確認―――――――――――

不動産取得税の場合、住宅・土地それぞれに対しての減税があるため、上記一例のように減税効果は数十万円になる可能性があります。

このように、内装や外装をきれいにしてから販売する場合は増改築等工事証明書も合わせて取得することで買主・売主側双方の税負担軽減にお役立ていただけます。

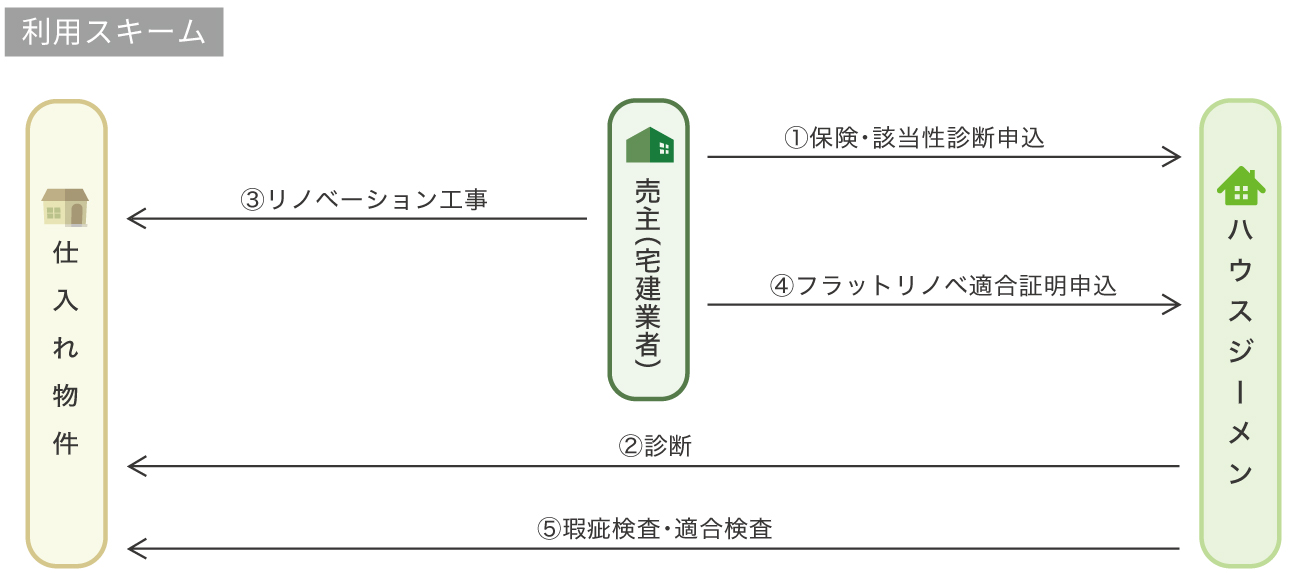

③【フラット35】リノベの該当性も判断可能

既存住宅かし保険とは別のサービスになりますが、利用するプランに応じて通常の【フラット35】から一定期間の金利優遇措置を受けることができる【フラット35】リノベを利用するために必要な工事は何なのかを工事前に確認する『フラットリノベ該当性診断』のリリースを予定しております。リノベーション工事の実施に先立ち、事前にフラットリノベを利用できる建物であるかを確認できるので、売出時点からフラットリノベに適合した住宅として販売を行うことができます。 ※フラットリノベ該当性診断は既存住宅かし保険の申込が前提となります。

また、【フラット35】リノベは、【フラット35】子育て支援型や地域活性型と組み合わせての利用も可能となっています。

まとめ

リスクヘッジはもちろん、他の制度と組み合わせた、買主・売主双方の税負担軽減や付随するサービスでフラットリノベの該当性も判断可能

現在、中古住宅の買取再販を行う宅建業者には、宅建業法で2年間の瑕疵担保責任が義務付けられますが、新築住宅のような瑕疵担保責任を果たすための資力確保義務の制度がないため、中古住宅の買取再販の際に、既存住宅かし保険が付いている住宅は半数程度です。 しかし、住宅購入を検討している方の立場になって考えた場合、同条件の中古住宅があるとして、減税対応やリスクヘッジがされている保険付きの物件と保険なしの物件とでは、メリットのある保険付きの物件を選びたくなるのではないでしょうか。

ハウスジーメンなら、ワンストップで手続きが可能です!

1.既存住宅かし保険(宅建業者販売)

2.増改築工事証明書の発行

3.フラットリノベ該当性診断

4.【フラット35】リノベ適合証明

今回、取り上げたすべてのサービスを取り扱っているハウスジーメンなら、手間のかかる申請業務がすべてワンストップにまとめることが可能です!また、グループ会社である住宅金融事業を展開する日本モーゲージサービスでは【フラット35】リノベも取扱いがございます。買取再販に取組む予定がある宅建業者様や、そもそもこちらの情報を知らなくて気になった方は、お気軽にお問い合わせください。